Eng

Eng

Рейтинг доходности инвестиционных инструментов 2017

1 февраля 2017

Скачать rarЦЕЛЬ ИССЛЕДОВАНИЯ

Определить доходность основных инструментов инвестирования в 2016 году

ИСПОЛЬЗУЕМЫЕ МАТЕРИАЛЫ

Данные Росстата, данные Национальной лиги управляющих, портал IRN.ru, данные ЦБ РФ, сайты топ-10 банков России

КРАТКИЕ ПОЯСНЕНИЯ

В исследовании будет рассчитана реальная рублевая доходность основных инструментов инвестирования (рублевые и валютные банковские депозиты, ПИФы, обезличенные металлические счета, недвижимость регионов России).

ИСХОДНЫЕ ДАННЫЕ

Мы проведем расчет реальной рублевой доходности по основным инвестиционным (сберегательным) инструментам – рублевым и валютным депозитам, ПИФам, обезличенным металлическим счетам и недвижимости.

Во всех расчетах мы предполагаем, что инвестируется сумма равная 600 000 рублей. Для расчета уровня доходности валютных банковских депозитов эта сумма составляет $10 000 или €10 000 в зависимости от вида вклада. Срок размещения – год. Период расчета доходности: январь 2016 года – декабрь 2016 года.

Таблица 1. Курсы продажи-покупки инструментов инвестирования

|

Инвестиционный инструмент |

Курс продажи* на 1 января 2016 года (руб. за грамм) |

Курс покупки * на 30 декабря 2016 года (руб. за грамм) |

|---|---|---|

|

Доллары |

77 |

59,64 |

|

Евро |

83,95 |

62,19 |

|

Золото |

2715 |

2039 |

|

Серебро |

37,81 |

28,54 |

|

Платина |

2113 |

1593 |

|

Палладий |

1745 |

1187 |

*Котировки Сбербанка РФ для Москвы

ДОХОДНОСТЬ ОСНОВНЫХ ИНСТРУМЕНТОВ ИНВЕСТИРОВАНИЯ/СБЕРЕЖЕНИЯ

В таблице ниже рассчитана доходность основных элементов инвестирования.

Реальная рублевая доходность - это номинальная доходность минус инфляция за период инвестирования, минус накладные расходы (например, разница в стоимости покупки-продажи валюты и металлов).

Таблица 2. Доходность основных инструментов инвестирования

|

Инвестиционные/сберегательные инструменты |

Номинальная доходность с начала года (%%) |

Реальная доходность с начала года (%%) |

|---|---|---|

|

Наличные сбережения |

||

|

в рублях |

0 |

-5,4 |

|

в долларах |

-22,55 |

-27,95 |

|

в евро |

-25,92 |

-31,32 |

|

Банковские вклады |

||

|

в рублях |

11,27 |

5,87 |

|

в долларах |

2,70 |

-25,25 |

|

в евро |

1,94 |

-29,38 |

|

Открытые ПИФы (средневзвешенная доходность)* |

||

|

фонды акций |

32,98 |

27,58 |

|

фонды облигаций |

8,97 |

3,57 |

|

фонды смешанных инвестиций |

12,64 |

7,24 |

|

Альтернативные инструменты |

||

|

ОМС в золоте |

-24,90 |

-30,30 |

|

ОМС в серебре |

-24,52 |

-29,92 |

|

ОМС в платине |

-24,61 |

-30,01 |

|

ОМС в палладии |

-31,98 |

-37,38 |

МЕТОДОЛОГИЯ РАСЧЕТОВ:

Наличные сбережения

У владельцев рублевой наличности сбережения обесценились на величину инфляции. Но и те, кто хранил деньги в валюте в 2016 году, не выиграли. Из-за падения курса, наличные сбережения в долларах обесценились на 22,55%, в евро – на 25,92%. С учетом инфляции, это падение было еще сильнее.

Банковские вклады:

Ставки по банковским вкладам приведены в соответствии с данными базового уровня доходности вкладов, рассчитанного Банком России. Расчёт осуществлён на основе значений максимальных процентных ставок по вкладам в банках, охватывающим в совокупности две трети общего объёма вкладов населения.

• в рублях: Банковский депозит в рублях – единственный вариант вклада, принесший реальный доход. При номинальной доходности в 11,27%, под которую банки брали депозиты, реальная доходность (с учетом инфляции) составила 5,87%.

• в долларах: Номинальная доходность по долларовым вкладам составила 2,7%. Однако с учетом курсовой разницы покупки валюты в начале 2016 года и продажи в конце 2016 года, а также инфляции, владельцы долларовых вкладов потеряли 25,25%.

• в евро: Та же ситуация и с евро. Общие потери за год для обладателей вкладов в евро составили 29,38%.

Открытые ПИФы

За 2016 год фонды акций, облигаций и смешанных инвестиций показали положительную динамику. Лучшими здесь были фонды акций. Даже с учетом инфляции реальная доходность составила 27,58%.

Альтернативные инструменты

Даже без учета инфляции, владельцы металлических счетов потеряли от 1/4 до 1/3 части своих инвестиций. Сильнее всего было падение стоимости палладия – минус 31,98% в номинале, с учетом инфляции - - минус 37,38%. Падение стоимости остальных металлов было примерно на одном уровне – минус 24-25% номинальной доходности и 29-30% реальной доходности.

Недвижимость Москвы

Продолжается снижение цен и на рынке недвижимости. Из Таблицы 3 видно, что только 12 субъектов РФ показали номинальную доходность. За 2016 стоимость м² там выросла. Однако с учетом инфляции в годовом горизонте инвестирования реальную доходность можно было получить только в Брянской области и Камчатском крае.

Таблица 3. Доходность инвестиций в недвижимость по регионам России за 2016 год

|

Субъект РФ |

Номинальная* доходность |

Реальная доходность (с учетом инфляции) |

|---|---|---|

|

Брянская область |

15,7 |

10,3 |

|

Камчатский край |

8,6 |

3,2 |

|

Сахалинская область |

4,9 |

-0,5 |

|

Калининградская область |

4,1 |

-1,3 |

|

г. Санкт-Петербург |

4,0 |

-1,4 |

|

Приморский край |

3,9 |

-1,5 |

|

Ставропольский край |

3,3 |

-2,1 |

|

Чеченская Республика |

2,7 |

-2,7 |

|

Республика Дагестан |

1,9 |

-3,5 |

|

Томская область |

1,8 |

-3,6 |

|

Республика Северная Осетия - Алания |

1,7 |

-3,7 |

|

Республика Карелия |

1,6 |

-3,8 |

|

Ростовская область |

0,1 |

-5,3 |

|

Иркутская область |

0,1 |

-5,3 |

|

Кабардино-Балкарская Республика |

-0,1 |

-5,5 |

|

Псковская область |

-0,4 |

-5,8 |

|

Краснодарский край |

-0,5 |

-5,9 |

|

Курганская область |

-0,7 |

-6,1 |

|

Республика Марий Эл |

-0,8 |

-6,2 |

|

Российская Федерация |

-1,2 |

-6,6 |

|

Новосибирская область |

-1,3 |

-6,7 |

|

Астраханская область |

-1,4 |

-6,8 |

|

Алтайский край |

-1,5 |

-6,9 |

|

Республика Татарстан |

-1,6 |

-7,0 |

|

Волгоградская область |

-1,7 |

-7,1 |

|

Ульяновская область |

-1,9 |

-7,3 |

|

Республика Бурятия |

-1,9 |

-7,3 |

|

Ненецкий автономный округ |

-2,2 |

-7,6 |

|

Архангельская область (без автономного округа) |

-2,4 |

-7,8 |

|

Пермский край |

-2,5 |

-7,9 |

|

Ярославская область |

-2,5 |

-7,9 |

|

Карачаево-Черкесская Республика |

-2,5 |

-7,9 |

|

Костромская область |

-2,6 |

-8,0 |

|

Архангельская область |

-2,6 |

-8,0 |

|

Ивановская область |

-2,6 |

-8,0 |

|

Республика Саха (Якутия) |

-2,8 |

-8,2 |

|

Воронежская область |

-2,9 |

-8,3 |

|

Мурманская область |

-2,9 |

-8,3 |

|

Удмуртская Республика |

-3,0 |

-8,4 |

|

Республика Тыва |

-3,0 |

-8,4 |

|

Республика Башкортостан |

-3,5 |

-8,9 |

|

Саратовская область |

-4,0 |

-9,4 |

|

Московская область |

-4,0 |

-9,4 |

|

Смоленская область |

-4,0 |

-9,4 |

|

Тульская область |

-4,0 |

-9,4 |

|

Ямало-Ненецкий автономный округ |

-4,1 |

-9,5 |

|

Нижегородская область |

-4,2 |

-9,6 |

|

Тамбовская область |

-4,2 |

-9,6 |

|

Омская область |

-4,4 |

-9,8 |

|

Забайкальский край |

-4,5 |

-9,9 |

|

Республика Коми |

-4,5 |

-9,9 |

|

Свердловская область |

-4,6 |

-10,0 |

|

Еврейская автономная область |

-4,8 |

-10,2 |

|

Калужская область |

-5,2 |

-10,6 |

|

Амурская область |

-5,7 |

-11,1 |

|

Хабаровский край |

-5,8 |

-11,2 |

|

Республика Ингушетия |

-5,8 |

-11,2 |

|

Белгородская область |

-5,9 |

-11,3 |

|

Республика Адыгея |

-6,0 |

-11,4 |

|

Пензенская область |

-6,0 |

-11,4 |

|

Республика Алтай |

-6,0 |

-11,4 |

|

Тверская область |

-6,0 |

-11,4 |

|

Республика Хакасия |

-6,5 |

-11,9 |

|

Республика Калмыкия |

-6,5 |

-11,9 |

|

Вологодская область |

-6,6 |

-12,0 |

|

Курская область |

-6,6 |

-12,0 |

|

Новгородская область |

-6,7 |

-12,1 |

|

Кировская область |

-6,8 |

-12,2 |

|

Самарская область |

-7,0 |

-12,4 |

|

Орловская область |

-7,0 |

-12,4 |

|

Владимирская область |

-7,0 |

-12,4 |

|

Кемеровская область |

-7,2 |

-12,6 |

|

Челябинская область |

-7,5 |

-12,9 |

|

Ленинградская область |

-7,6 |

-13,0 |

|

Красноярский край |

-7,7 |

-13,1 |

|

г. Москва |

-7,8 |

-13,2 |

|

Тюменская область |

-8,4 |

-13,8 |

|

Оренбургская область |

-8,5 |

-13,9 |

|

Рязанская область |

-8,5 |

-13,9 |

|

Чувашская Республика |

-9,3 |

-14,7 |

|

Липецкая область |

-9,8 |

-15,2 |

|

Ханты-Мансийский автономный округ-Югра |

-10,9 |

-16,3 |

|

Магаданская область |

-12,7 |

-18,1 |

|

Республика Мордовия |

-13,2 |

-18,6 |

*Расчет произведен на основе данных Росстата по стоимости квартир всех типов на первичном и вторичном рынках за период с 3 кв.2015 года по 3 кв. 2016 года

РЕЙТИНГ ДОХОДНОСТИ ИНВЕСТИЦИЙ – 2016

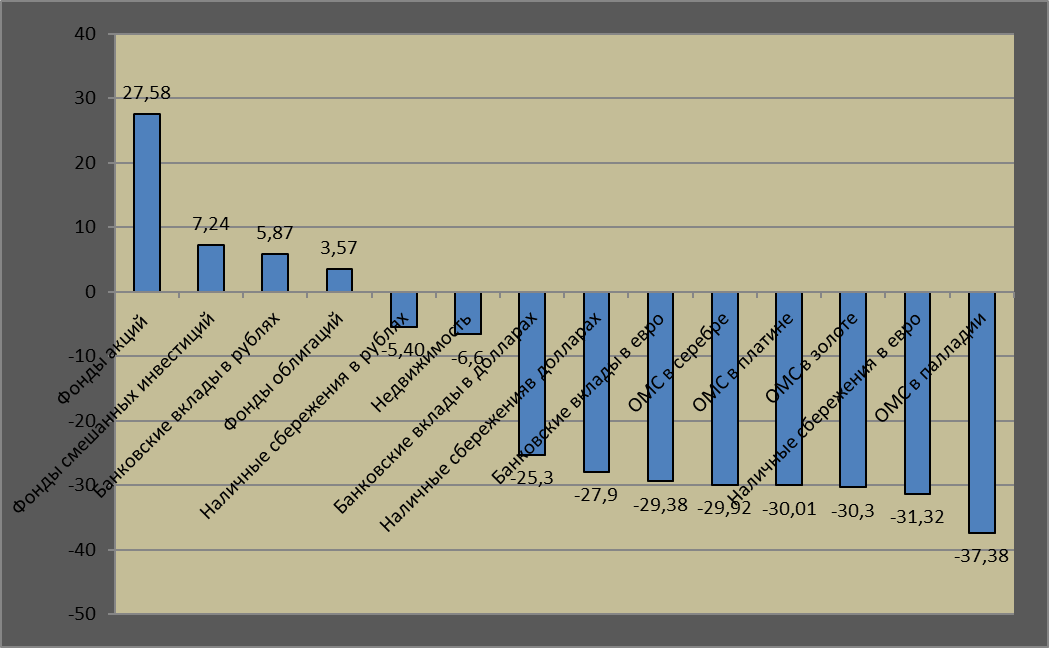

Из Диаграммы 1 видно, что реальную доходность в 2016 году показали всего 4 инструмента инвестирования – фонды акций, фонды смешанных инвестиций, банковские вклады в рублях и фонды облигаций.

Наличные сбережения в рублях обесценились на величину инфляции. Инвестиции в недвижимость – чуть больше.

Потери вкладчиков валюте и обладателей металлических счетов составили от 25% до 37%.

Диаграмма 1. Рейтинг доходности основных инструментов инвестирования в 2016 году

ВЫВОДЫ

- Всего четыре инвестиционных инструмента показали реальную доходность в 2016 году. Фонды акций (+27,58%), фонды смешанных инвестиций (+7,24%), банковские вклады в рублях (+5,87%) и фонды облигаций (+3,57%).

- Наличные сбережения в рублях обесценились на величину инфляции (-5,4%)

- Из-за укрепления рубля те, кто хранил сбережения в наличных долларах потеряли 27,25%, те, кто отнес доллары в банк – 25,25%.

- Граждане, сделавшие ставку на наличные евро, из-за падения курса валюты по отношению к рублю за год потеряли 25,92%. Банковские вклады помогли отыграть лишь 1,94% от этого падения.

- Падение стоимости ОМС в золоте, серебре и платине составило 24-25% в номинальном выражении и 29-30% в реальном (с учетом инфляции).

- Падение ОМС в палладии было самым большим – 31,97% и 37,38% в номинальном и реальном выражении соответственно.

- Вложения в недвижимость в годовом горизонте также не показали доходности. В целом по России падение стоимости м² недвижимости составило -1,2%, в реальном – 6,6%.

- В разрезе регионов России отметку инфляции преодолела недвижимость лишь в Брянской области и Камчатском крае. Доходность инвестиций этого инструмента там составила 10,3% и 3,2% соответственно.

- Больше всего потеряла в стоимости недвижимость Республике Мордовия (-18,6%), Магаданской области (-18,1%), в Ханты-Мансийском автономном округе-Югра (-16,3%).

- Москва вошла в десятку регионов с максимальным падением стоимости недвижимости (-13,2%) в реальном выражении).

Запросить коммерческое предложение

Запросить коммерческое предложение