Eng

Eng

Россияне стали платить за свое имущество на 72% больше

12 сентября 2018

Цель исследования:

Оценить динамику налоговой нагрузки на жителей в отношении налога на имущество физических лиц за последние два года в связи с переходом на кадастровый порядок расчетов.

Используемые материалы:

Данные Росстата, данные Федерального казначейства России, данные Федеральной налоговой службы.

Краткие пояснения:

В условиях санкций и нестабильности во внешней экономике вопрос наполняемости региональных бюджетов становится достаточно остро. Многие виды налогов были закреплены законодательно уже достаточно давно, однако их собираемость оставляла желать лучшего. Одним из таких налогов был налог на имущество физических лиц. До 2014 года налогооблагаемая база определялась исходя из инвентаризационной стоимости объектов налогообложения. Для того, чтобы приблизить стоимость к рыночной, были внесены соответствующие законодательные изменения.

До 2014 года налог на имущество физических лиц исчислялся исходя из инвентаризационной стоимости с учетом коэффициента-дефлятора. С 2015 года регионы стали постепенно переходить на расчет налога на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения.

Такой "налоговый маневр" позволил ряду регионов повысить сборы по этой статье в несколько раз. Однако, как показало наше исследование, рост платежей, несомненно, связан с переходом на кадастровую стоимость объектов, но, с другой стороны, значительную роль здесь играет и отработанная система администрирования этого вида налога.

Вопрос стремительного роста платежей заинтересовал и президента Владимира Путина. В ходе послания Федеральному Собранию 1 марта 2018 года он предложил вернуться к вопросу налога на имущество физических лиц и уточнить механизмы расчета налогов и определения кадастровой стоимости недвижимости, которая не должна превышать рыночную стоимость.

"В реальности оказалось, что кадастровая стоимость, которая вроде бы должна соответствовать рыночной, часто значительно ее превышает. Но мы так не договаривались, и люди такого не ожидали", — сказал тогда Путин. По его словам, надо уточнить эти два параметра, чтобы в итоге сбор стал посильным для граждан.

24 июля 2018 года Государственной Думой РФ был принят закон "О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации". Законом предусматривается постепенный отказ от применения повышающего коэффициента (если разница в инвентаризационной и кадастровой стоимости достаточно велика). При этом с 2018 года вводится новый коэффициент, ограничивающий ежегодное увеличение суммы налога по кадастровой стоимости не более чем на 10% по сравнению с предыдущим годом. Данный коэффициент будет применяться в тех субъектах РФ, на территории которых исчисление налога на имущество физических лиц осуществляется с коэффициентом от 0,6.

Однако мы понимаем, что все предложения в долгосрочной перспективе не снизят существующую налоговую нагрузку на людей, а лишь замедлят темпы ее роста.

Нагрузка на жителей:

Для того, чтобы определить динамику средней налоговой нагрузки на каждого жителя того или иного региона, посмотрим, как изменились сборы региональных бюджетов от налога на имущество физических лиц за последнее время и поделим сумму налога, собранную в регионе, на количество населения, проживающего в нем.

Если учесть, что налоговым периодом является календарный год, то в тех субъектах, где налог начал исчисляться по-новому с 1 января 2015 года, впервые поступления от налога, рассчитанного по новым правилам, попали в бюджеты 2016 года (срок уплаты гражданами не позднее 1 октября 2016 года). Поэтому базой для сравнения будут служить 2015 год – в качестве точки отсчета до использования кадастровой стоимости в расчетах налога – и 2017 год – когда многие регионы уже перешли на кадастровый порядок расчета.

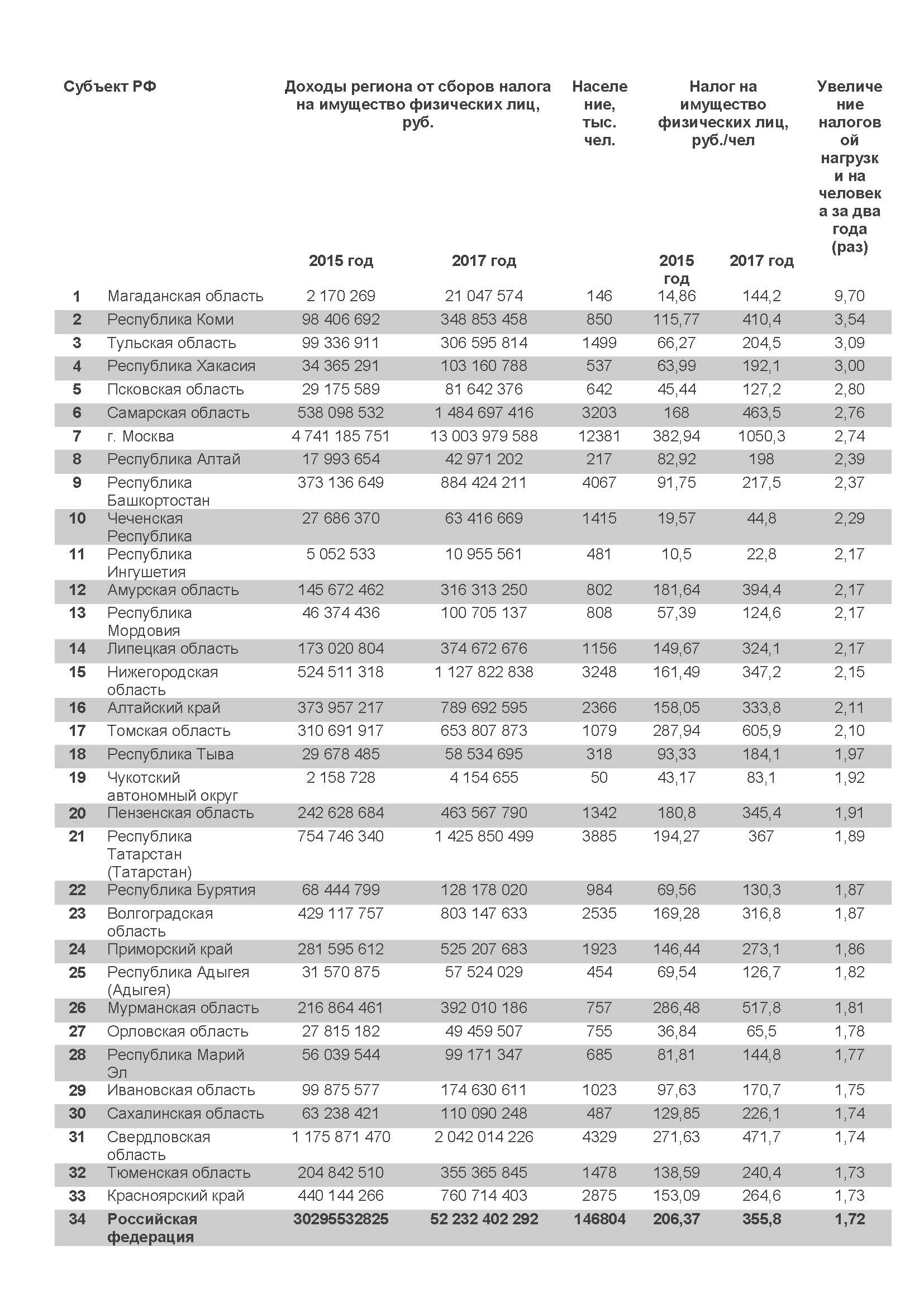

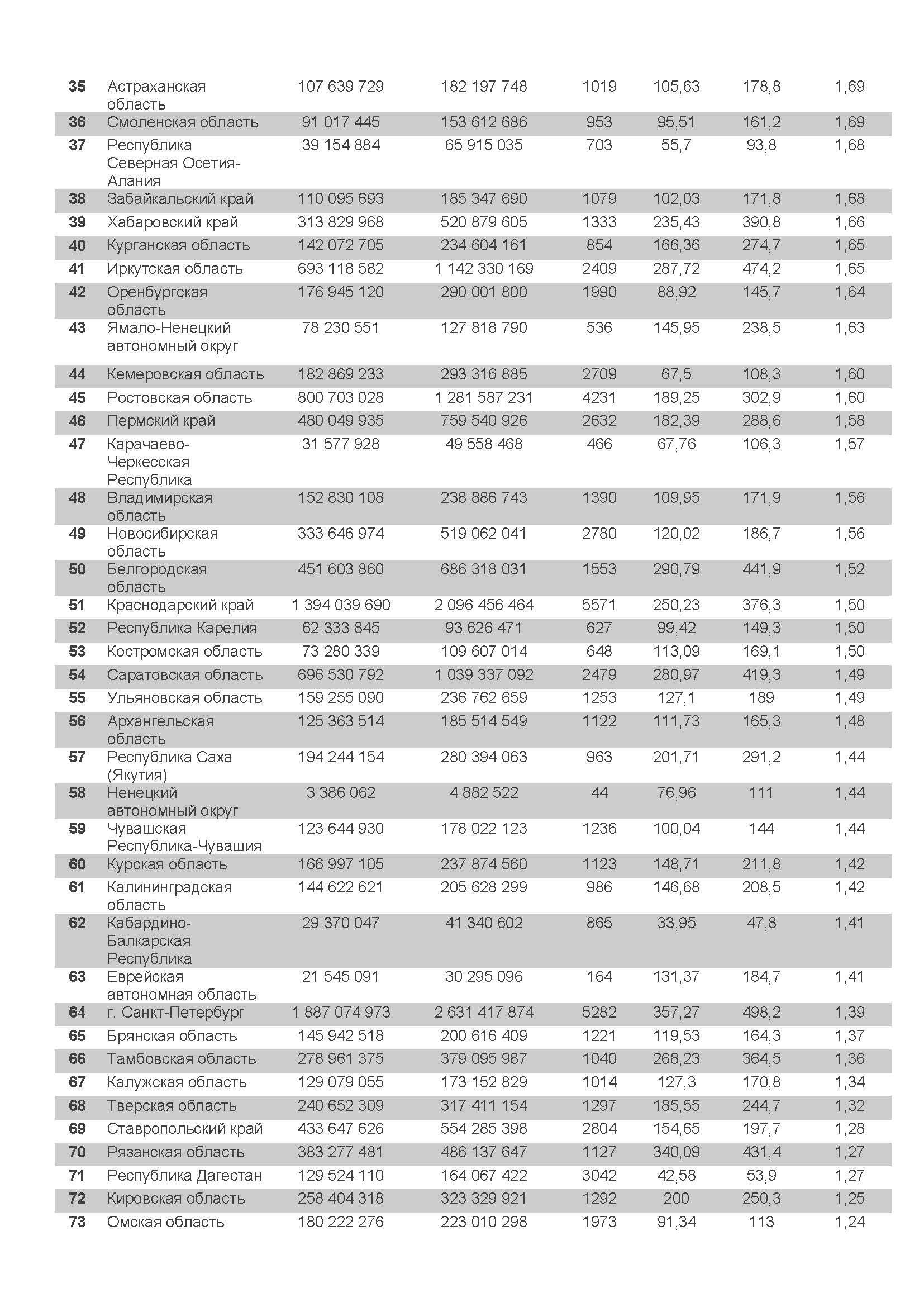

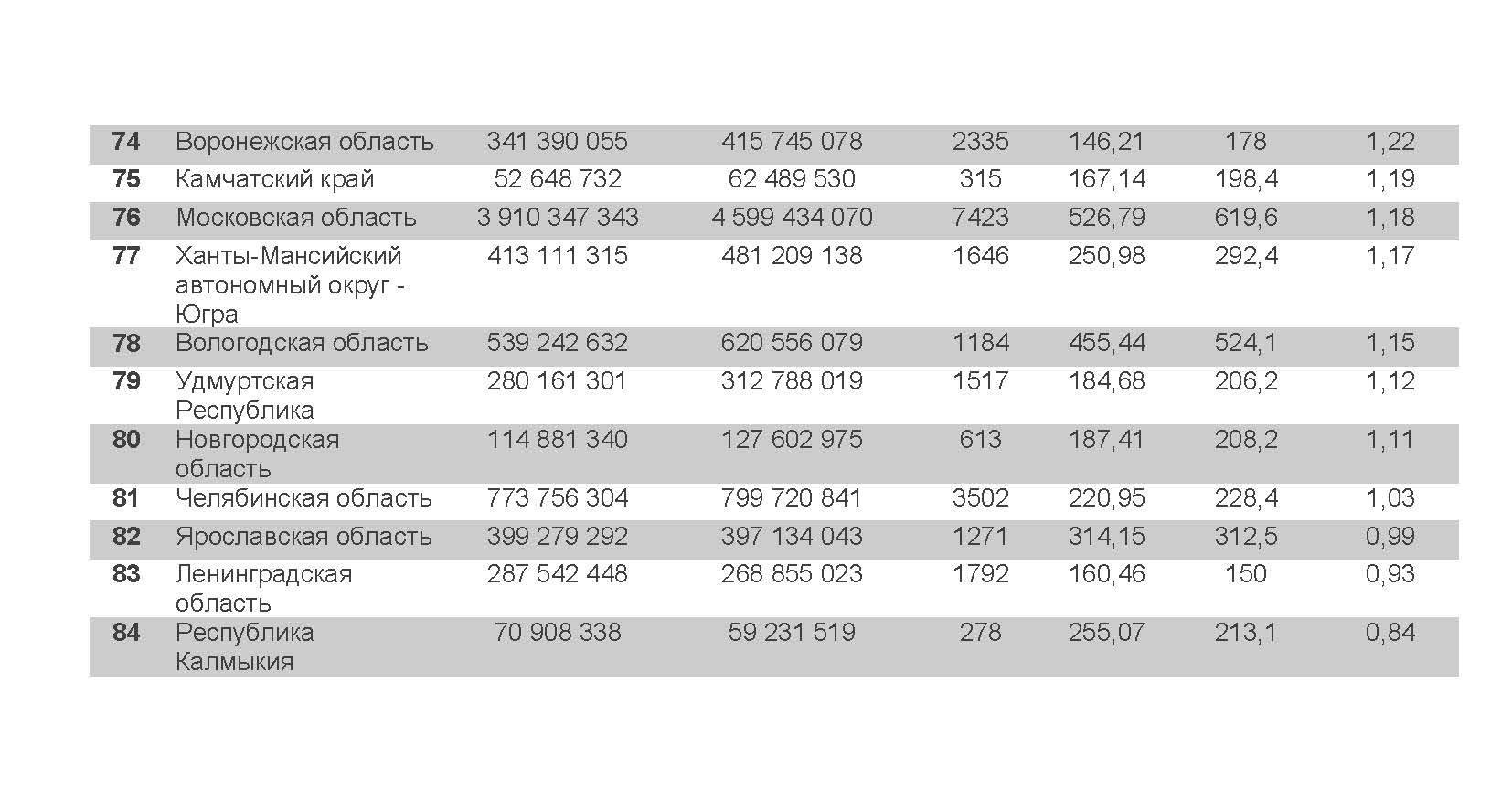

Таблица 1 Рейтинг регионов РФ по росту налоговой нагрузки на одного жителя

Абсолютным лидером среди регионов РФ по максимальному росту налоговой нагрузки на одного жителя лиц в 2017 году относительно 2015 года стала Магаданская область с ростом в 9,7 раз. В ТОП-3 также вошли Республика Коми, Тульская область, Республика Хакасия. Там нагрузка на жителей по этому виду налогов за два года выросла более чем в 3 раза, превысив общероссийские показатели вдвое. Москва занимает восьмую строчку рейтинга. По сравнению с 2015 годом сборы налога на имущество физических лиц там выросли в 2,74 раза.

Следует отметить, что среди субъектов РФ доходы от налога на имущество физических лиц за два года снизились (и то незначительно) лишь в трех регионах – в Ярославской области, Ленинградской области и Республике Калмыкия.

В среднем нагрузка на жителей по налогу на имущество физических лиц за два года выросла в 1,72 раза или почти на 23 млрд. рублей, и размер этого налога достиг суммы в 52,2 млрд рублей.

Зависимость от расчета по кадастру

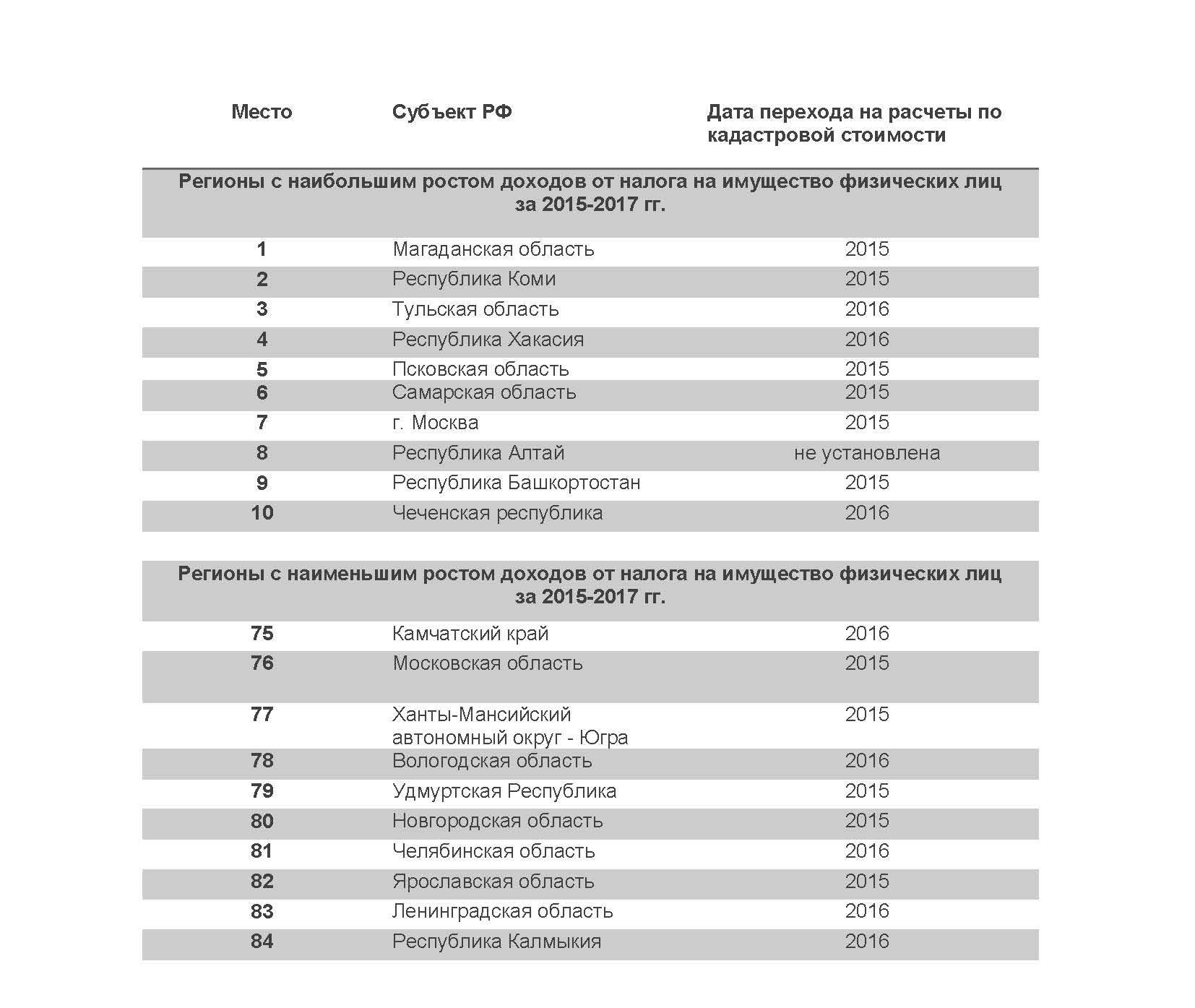

Посмотрим, зависит ли рост доходов бюджета от налога на физических лиц в зависимости от того, перешел регион на порядок расчета по кадастровой стоимости или нет.

Напомним, что регионы стали переходить на кадастровый порядок расчетов постепенно.

-

• В 2015 году – 28 субъектов Российской Федерации.

• В 2016 году – еще 21 субъект.

• В 2017 году – 15 субъектов.

• Оставшийся 21 субъект РФ до сих пор использует при расчете налога на имущество физических лиц инвентаризационную стоимость объекта и коэффициент-дефлятор.

Таблица 2. Зависимость роста налоговых платежей от перехода на расчет налога на имущество физических лиц по кадастру.

В десятку регионов с максимальным ростом доходов от налога на имущество физических лиц вошли шесть регионов, перешедших на расчеты по кадастру в 2015 году, три региона – в 2016 году и один регион, дата перехода которых на расчеты по кадастру не определена.

Однако и в десятку регионов с наименьшим ростом этого вида налогов вошли пять регионов, перешедших на расчеты по кадастру в 2015 году, пять – в 2016.

Таким образом, рост платежей, несомненно, связан с переходом на кадастровую стоимость объектов, но, с другой стороны, значительную роль здесь играет и отработанная система администрирования этого вида налога.

Доля доходов от налога на имущество физических лиц в доходах бюджетов регионов РФ

Используя данные Федерального казначейства России, мы рассчитали долю доходов от налога на имущество физических лиц в общих доходах региональных бюджетов в 2017 году, проранжировали полученные данные и составили рейтинг регионов по данному показателю.

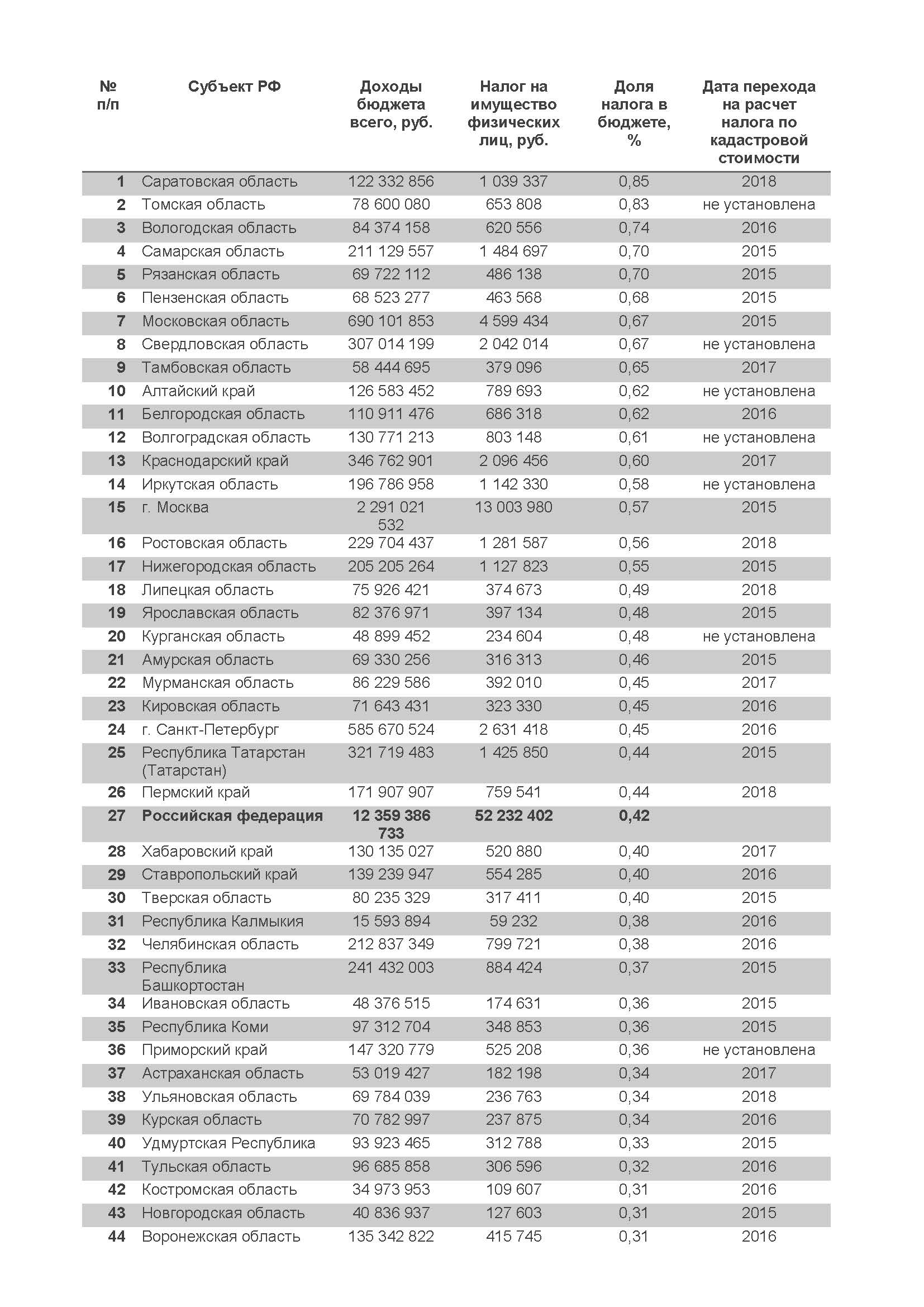

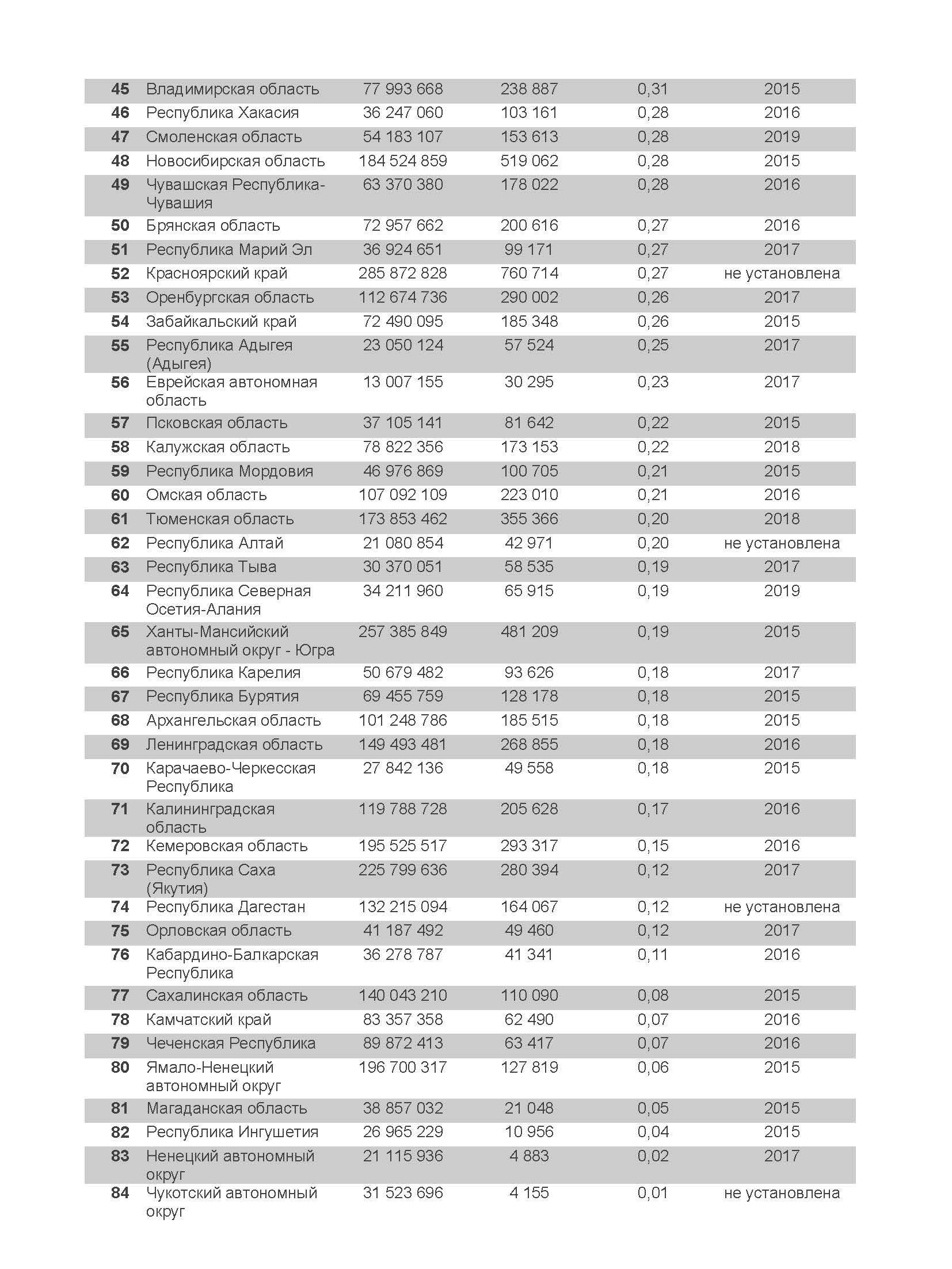

Таблица 3 Рейтинг регионов по доле доходов от налога на имущество физлиц в бюджетах

В 17 регионах России доля доходов от налога на имущество физических лиц в доходах региональных бюджетов превышает 0,5%. Лидерами по этому показателю являются бюджеты Саратовской области с долей 0,85%, Томской и Вологодской областей с 0,83% и 0,74% от всех доходов бюджета соответственно.

В Чукотском и Ненецком автономных округах доходы от сбора налога на имущество физических лиц в доходах бюджетов составляют кране малую долю в 0,01% и 0,02% соответственно.

В среднем по России доля доходов от налога на имущество физических лиц в доходах региональных бюджетов составляет 0,42%.

Выводы:

-

• В среднем по России налоговая нагрузка на граждан (в разрезе налога на имущество) за два года выросла в 1,72 раза.

• Магаданская область – лидер среди регионов РФ по максимальному росту доходов бюджета от налога на имущество физических лиц за два последних года. Поступления в региональный бюджет от налога на имущество физических лиц здесь выросли в 9,7 раз.

• В ТОП-3 также вошли Республика Коми, Тульская область, Республика Хакасия. Там доходы бюджетов за два года от этого вида налогов выросли более чем в 3 раза, превысив общероссийские показатели вдвое.

• В Москве доходы от налога на имущество физических лиц за два года выросли в 2,74 раза.

• Отрицательный рост доходов бюджета от налога на имущество физических лиц показали Ярославская область (падение на 2,1 млн рублей), Ленинградская область (падение на 18,7 млн рублей), Республика Калмыкия (падение на 11,7 млн рублей).

• В 2017 году доля доходов от налога на имущество физических лиц в доходах бюджетов регионов в среднем по России составила 0,42%.

• Лидерами по доле доходов от налога на имущество физических лиц являются бюджеты Саратовской области (0,85%), Томской области (0,83%) и Вологодской области (0,74%).

• В Чукотском и Ненецком автономных округах поступления от этого вида налога составляют кране малую долю бюджета (0,01% и 0,02% соответственно).

• Рост платежей, несомненно, связан с переходом на кадастровую стоимость объектов, но, с другой стороны, значительную роль здесь играет и отработанная система администрирования этого вида налога.

• Федеральный закон от 03.08.2018 N 334-ФЗ "О внесении изменений в статью 52 части первой и часть вторую Налогового кодекса Российской Федерации" в долгосрочной перспективе не приведет к снижению размера налога на имущество физических лиц, а только ограничит темпы его роста.

Запросить коммерческое предложение

Запросить коммерческое предложение