Eng

Eng

Кредитование на карантине: за апрель россиянам выдали в 2 раза меньше кредитов

3 июня 2020

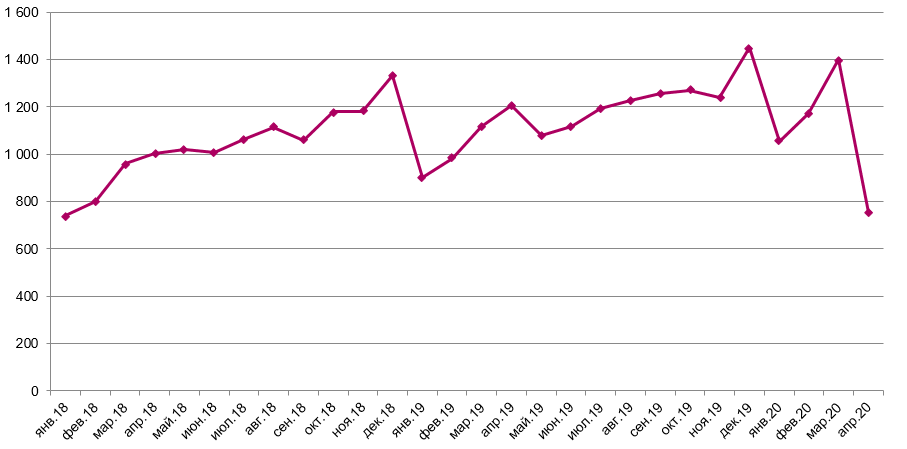

По итогам "коронавирусного" апреля россиянам выдали почти в 2 раза меньше кредитов по сравнению с мартом, двукратное сокращение кредитования произошло в большинстве российских регионов - подсчитала аналитическая служба международной аудиторско-консалтинговой сети FinExpertiza.

За апрель 2020 года, когда практически во всех российских регионах действовали карантинные меры, банки выдали физическим лицам рекордно малую за 2,5 года сумму кредитов - 755 млрд руб. До этого общий размер выданных за месяц кредитов был ниже лишь в январе 2018 года: тогда банки прокредитовали население на 740 млрд руб.

В целом динамика кредитования носит сезонный характер: как правило, от начала до конца года с каждым следующим месяцем объем выданных кредитов растет, достигая высшей точки в декабре, затем показывает спад в январе следующего года. Падение, отмеченное в апреле нынешнего года, однозначно нарушило устоявшийся цикл.

Выдано кредитов физлицам по месяцам, млрд руб.

Регионы: кредитный разрыв

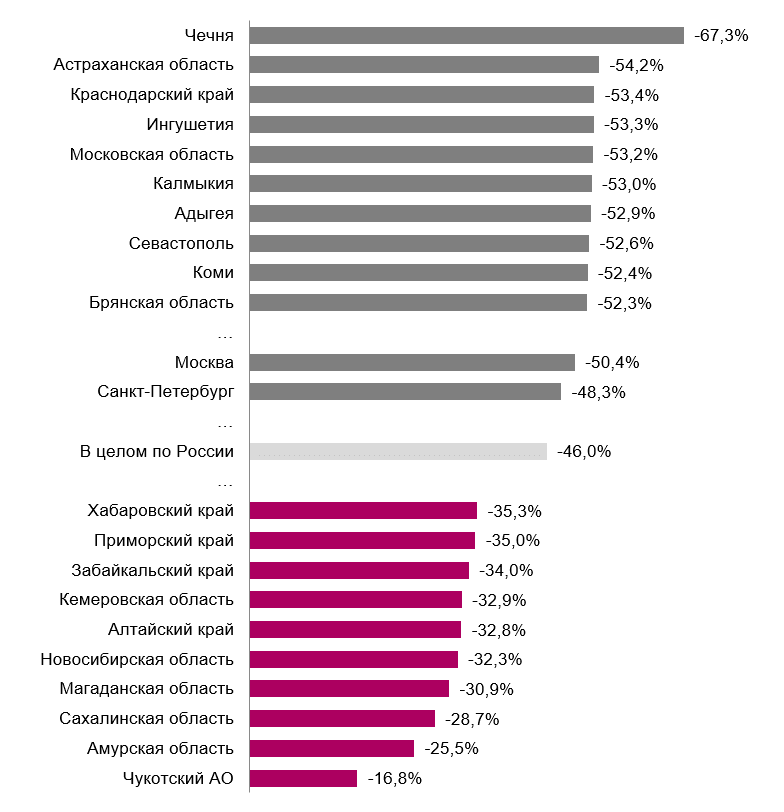

За апрель 2020 года кредитование физлиц в стране по сравнению с предыдущим месяцем упало на 46%, или в 1,9 раза.

Больше всего кредитование просело в Чечне (-67,3%), Астраханской области (-54,2%), Краснодарском крае (-53,4%), Ингушетии (-53,3%), Московской области (-53,2%), Калмыкии (-53,0%), Адыгее (-52,9%), Севастополе (-52,6%), Коми (-52,4%), Брянской области (-52,3%).

Менее всего падение кредитования коснулось Чукотского автономного округа (-16,8%), Амурской области (-25,5%), Сахалинской области (-28,7%), Магаданской области (-30,9%), Новосибирской области (-32,3%), Алтайского края (-32,8%), Кемеровской области (-32,9%), Забайкальского края (-34,0%), Приморского края (-35,0%) и Хабаровского края (-35,3%).

Сокращение кредитования физлиц в апреле к марту 2020 г. по регионам

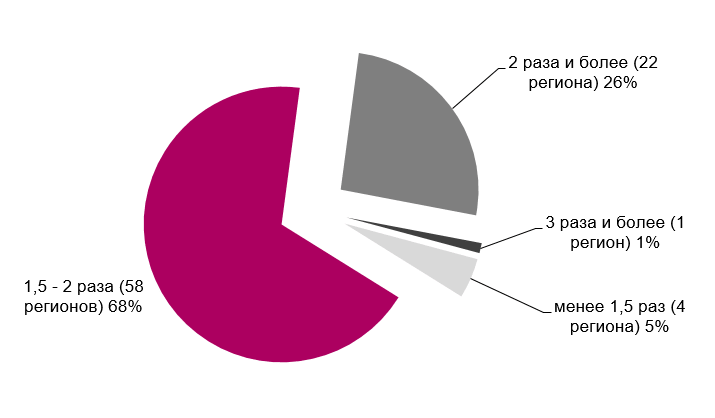

В целом по регионам диапазон падения составил от 1,2 до 3,1 раза.

Менее чем в 1,5 раза кредитование упало лишь в четырех регионах:

• Чукотский автономный округ

• Амурская область

• Сахалинская область

• Магаданская область

От 1,5 до 2 раз кредитование физлиц сократилось в 58 регионах:

• Новосибирская область

• Алтайский край

• Кемеровская область

• Забайкальский край

• Приморский край

• Хабаровский край

• Томская область

• Хакасия

• Камчатский край

• Иркутская область

• Еврейская автономная область

• Свердловская область

• Красноярский край

• Курганская область

• Алтай

• Челябинская область

• Кировская область

• Псковская область

• Якутия

• Омская область

• Ханты-Мансийский АО

• Удмуртия

• Новгородская область

• Тверская область

• Ульяновская область

• Оренбургская область

• Марий Эл

• Тыва

• Белгородская область

• Мурманская область

• Смоленская область

• Ненецкий АО

• Самарская область

• Воронежская область

• Архангельская область

• Ярославская область

• Башкортостан

• Мордовия

• Рязанская область

• Тамбовская область

• Волгоградская область

• Ленинградская область

• Пензенская область

• Кабардино-Балкария

• Костромская область

• Карелия

• Калининградская область

• Липецкая область

• Чувашия

• Курская область

• Тульская область

• Орловская область

• Северная Осетия

• Татарстан

• Саратовская область

• Санкт-Петербург

• Тюменская область

• Бурятия

В 2 раза и более кредитование физлиц просело в 22 регионах:

• Ивановская область

• Карачаево-Черкесия

• Нижегородская область

• Вологодская область

• Пермский край

• Ростовская область

• Ямало-Ненецкий АО

• Москва

• Калужская область

• Дагестан

• Ставропольский край

• Крым

• Владимирская область

• Брянская область

• Коми

• Севастополь

• Адыгея

• Калмыкия

• Московская область

• Ингушетия

• Краснодарский край

• Астраханская область

И, наконец, в 3 раза упало кредитование населения в единственном регионе - Чечне, где, впрочем, общий объем выдач был всегда невысок - регион входит в десятку наименее закредитованных.

Сокращение кредитования физлиц в апреле к марту 2020 г.

"Кредитование населения уменьшается на фоне стагнации в экономике. С одной стороны, банки ужесточают требования к заемщикам и более тщательно анализируют их финансовое положение, сокращая выдачи новых потребительских займов и лимиты по кредитным картам. С другой стороны, в ситуации неопределенности и падения доходов потребители сами менее активно берут кредиты, опасаясь влезать в новые долги.

По мере ухудшения платежеспособности населения доля проблемных кредитов и просроченных платежей будет расти. Ситуация может особенно ухудшиться начиная с осени, когда будут подходить к концу "кредитные каникулы". Поскольку во время "каникул" проценты продолжают начисляться, пусть и по льготной ставке, общая сумма долга увеличивается, в то время как доходы заемщика могут так и не восстановиться. Это грозит ростом закредитованности граждан и еще большим снижением доходов населения", - полагает Елена Трубникова, президент сети FinExpertiza.

Запросить коммерческое предложение

Запросить коммерческое предложение