Eng

Eng

Биткоин, золото, депозит: названы самые прибыльные вложения 2024 года

28 декабря 2024

Аналитики FinExpertiza подготовили рейтинг доходности наиболее популярных у населения инвестинструментов. Выбранные активы были ранжированы по уровню рублевого дохода, который можно было получить на вложенные 100 тыс. руб.

Инвестиционная активность граждан в 2024 году осложнялась многочисленными вызовами, с которыми столкнулся российский финансовый рынок: ускорением инфляционных процессов, девальвацией национальной валюты, растущими госрасходами, дефицитом трудовых ресурсов, ограниченным доступом к международным финансовым рынкам, геополитической нестабильностью и продолжением санкционного давления. Все эти факторы усиливали неопределенность на рынке и затрудняли процесс принятия решений для частных инвесторов.

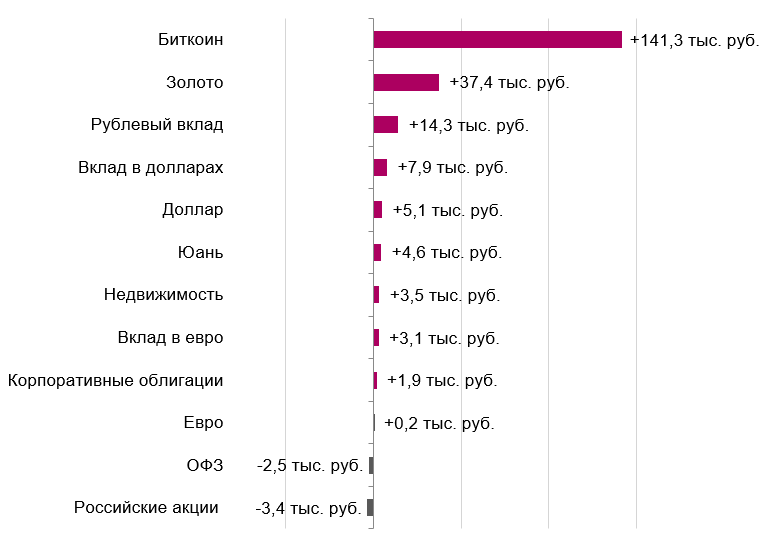

При консервативной стратегии, предполагающей покупку актива в начале года и его реализацию в конце, инвестинструментами, позволившими получить наиболее высокий доход, стали биткоин (+141,3 тыс. руб.), золото (+37,4 тыс. руб.) и рублевый банковский депозит (+14,3 тыс. руб.).

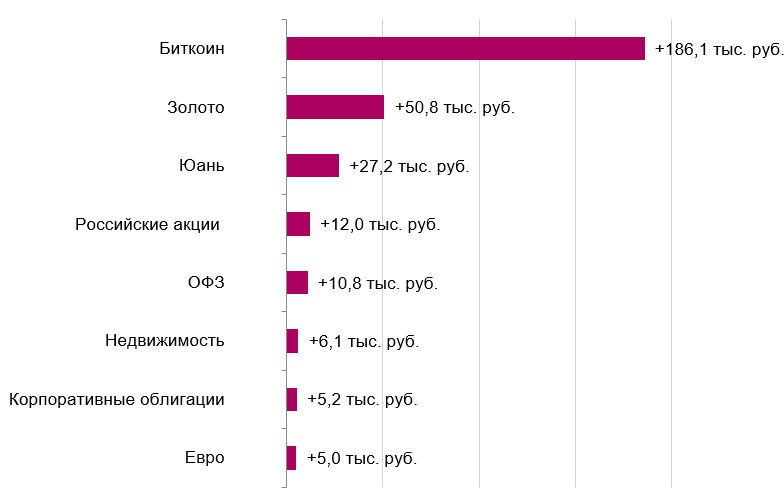

Набольшую прибыль при спекулятивной стратегии могли обеспечить биткоин (+186,1 тыс. руб.), золото (+50,8 тыс. руб.) и юань (+27,2 тыс. руб.).

Консервативная стратегия

Первое место среди всех инвестинструментов по доходности второй год подряд занимал биткоин - его стоимость в рублях за год выросла в 2,6 раза, в результате вложенные в приобретение "битка" 100 тыс. руб. к концу декабря принесли бы 141,3 тыс. руб. дохода после вычета налога. На динамику самой популярной криптовалюты влияет множество факторов, она обладает крайне высокой волатильностью и является высокорисковым инструментом. Однако ввиду ограниченной эмиссии биткоина ему не свойственна инфляция.

Следующим после биткоина по уровню рублевой доходности оказалось золото, которое традиционно выступает защитным активом в периоды кризиса. В конце октября стоимость золота на международных рынках обновило исторический рекорд, достигнув 2,8 тыс. долл. за унцию. В России золото торгуется на Московской бирже в рублях, а его цена формируется с учетом мировой стоимости и текущего курса доллара к рублю. Стоимость желтого драгметалла в рублях за год выросла на 43%, то есть с вложенных в золото 100 тыс. руб. инвестор получил бы прибыль в размере 37,4 тыс. руб. после уплаты налога.

Третье место по доходности в 2024 году занял самый консервативный инструмент - банковский вклад. Благодаря высоким ставкам, повышавшимся в течение года вслед за ключевой ставкой, рублевый депозит остается не только самым понятным инструментом, защищающим от инфляции, но и достаточно выгодным. В начале января 2024 года средневзвешенные ставки по вкладам в российских банках сроком до одного года составляли 14,3%. Поэтому 100 тыс. руб., зачисленные на депозит в начале года, к концу периода увеличились бы на 14,3 тыс. руб. (подоходный налог в данном случае не начисляется). Правда, на фоне прогнозируемой среднегодовой инфляции в 9,5% такая прибавка не кажется весьма ощутимой.

Если в прошлом году инвестиции в иностранную валюту, в частности в доллар или евро, казались весьма выгодным решением, то в нынешнем году россияне столкнулись с рядом сложностей. В начале 2024 года еще можно было купить эти валюты по биржевому курсу, однако с 13 июня в связи санкциями США торги на Мосбирже ими были прекращены. В результате многие российские брокеры временно приостановили вывод долларов и евро с брокерских счетов на текущие банковские счета, впрочем, постепенно такие ограничения были сняты. Естественно, что валюта при этом не торговалась и лежала на брокерских счетах "мертвым грузом". Для того чтобы зафиксировать прибыль по итогам года, валюту необходимо вывести и перевести в рубли. Однако конвертация будет происходить не по биржевому курсу, как это было раньше, а по гораздо менее выгодному внутрибанковскому, который включает дополнительные надбавки. В целом, инвестировав таким образом в доллары 100 тыс. рублей в начале года еще по биржевому курсу, на выходе можно было получить дополнительные 5,1 тыс. рублей (пятое место в рейтинге). В случае же покупки евро инвестору по итогам года пришлось бы зафиксировать прибавку всего в 200 руб. Кроме того, при выводе валюты с брокерского счета на текущий банковский счет некоторые брокеры взимают дополнительную комиссию, что также может сократить итоговую доходность доллара либо создать убыток, если речь идет о евро.

Валютные вклады с довольно скромными ставками в январе (1,96% для доллара и 2,78% для евро) помогли бы несколько приумножить рублевые прибавки на выходе, если речь идет о долларе, и выйти из минуса при операциях с евро. В результате инвестор, который в начале года купил валюту по биржевому курсу на 100 тыс. руб. и разместил ее в банке, к концу года получил бы дополнительные 7,9 тыс. руб. по долларовому депозиту (четвертое место в рейтинге) и 3,1 руб. по депозиту в евро.

На шестом месте по доходности оказался юань, который стал основной валютой международных расчетов после прекращения биржевой торговли в России долларами и евро в связи с введением санкций США против Московской биржи и ее структур. Однако многие россияне еще до вступления в силу этих ограничений осознавали риск инвестирования непосредственно в валюты "недружественных" стран, а потому рассматривали китайские деньги в качестве достойной альтернативы для диверсификации своих сбережений. В течение 2024 года курс юаня к рублю был нестабильным, наиболее заметное укрепление рубля произошло после остановки торгов на Мосбирже в связи со снижением спроса на иностранную валюту со стороны импортеров, однако эти колебания носили краткосрочный характер. В целом юань имеет довольно крепкие позиции на рынке, так как используется в качестве основной валюты для расчетов за российскую нефть. Инвестор, купивший в начале года юани на 100 тыс. руб. по биржевому курсу, смог бы получить прибыль в размере 4,6 тыс. руб. после уплаты налога.

За последние годы такой понятный для массового потребителя актив, как недвижимость, практически растерял весь свой инвестиционный потенциал, по крайней мере при краткосрочной стратегии - что при этом теоретически не мешало использовать этот инструмент для "зацементирования" своих сбережений. На практике же покупка собственного жилья стала довольно проблематичной для большинства россиян. Этому способствовали сворачивание мер господдержки и ужесточение требований к заемщикам, рост цен на недвижимость и ипотечных ставок, снижение реальных доходов населения из-за инфляции и нехватка доступного жилья.

Индекс московской недвижимости (MREDC), рассчитываемый на основе средневзвешенной стоимости квадратного метра жилья в столице на основании реальных ипотечных сделок, демонстрировал в течение года в основном положительную динамику, увеличившись на 4,1%. Рост индекса стимулировали спрос на московскую недвижимость, ограниченное предложение качественного жилья и инфляционные ожидания населения. Если предположить, что покупка недвижимости совершалась одномоментно (либо средства инвестировались в фьючерс на индекс московской недвижимости), то среднестатистический покупатель московской квартиры за год получил бы прибавку в размере 3,5 тыс. руб. к каждым 100 тыс. руб. после уплаты налогов.

Государственные облигации (ОФЗ) и корпоративные бонды переживали рост доходностей в условиях жесткой денежно-кредитной политики. Темпы размещения ОФЗ на протяжении года отставали от запланированных, что говорило о сложностях в привлечении средств через государственный долг. При этом корпоративный сегмент демонстрировал более активную динамику. Рост доходностей корпоративных бумаг опережал динамику ОФЗ, что отражало более высокие риски инвесторов. Несмотря на это, привлекательность корпоративных бондов сохранялась, особенно в сегменте высококачественных эмитентов, поддерживаемых кредитными рейтингами.

В целом пассивное инвестирование в долговой рынок было не лучшей идеей. На фоне увеличения ключевой ставки Центробанком с целью сдерживания инфляции повышалась и стоимость заимствований на рынке. Это в свою очередь приводило к росту доходностей новых выпусков облигаций, при этом рыночная цена ранее выпущенных бумаг, напротив, снижалась. Однако решение Банка России о сохранении ключевой ставки на уровне 21% в конце года привели к некоторой стабилизации на долговом рынке, особенно в корпоративном секторе. Если инвестор, вложивший в долговой рынок в начале года 100 тыс. руб., решил бы продать бумаги в конце года (то есть не стал бы ждать необходимое количество лет до их погашения), то его доход фактически был бы нулевым. Так, корпоративные облигации принесли бы всего лишь порядка 1,9 тыс. руб. прибавки (индекс корпоративных бондов RUCBTRNS подрос за год на 2,1%). Государственные облигации федерального займа на 100 тыс. руб., реализованные в конце года, в среднем принесли бы убыток в размере 2,5 тыс. руб. (индекс гособлигаций RGBITR, учитывающий купонный доход, сократился за год на 2,5%).

Российский фондовый рынок, годом ранее демонстрировавший довольно устойчивый рост, в течение 2024 года переживал весьма волатильный период, обусловленный как внутренними, так и внешними факторами. Среди главных событий можно отметить уход доллара и евро с биржи, повышение ключевой ставки на фоне угрозы ускорения инфляции, рекордные значения цен на золото. Рынок испытывал давление на фоне снижения цен на нефть и усиления геополитической напряженности, а внешние санкции и ограничения продолжали оказывать давление на общую атмосферу. При этом к концу года настроения на рынке были скорее позитивными, что во многом было связано с решением ЦБ не повышать ключевую ставку. Кроме того, на рынке фиксировалось рекордное количество частных инвесторов (34,7 млн человек к концу ноября). Ряд крупнейших компаний, объявивших о дивидендах, также активно способствовали стимулированию спроса на ценные бумаги. Однако индекс Мосбиржи полной доходности (MCFTR), отражающий динамику российского фондового рынка, практически отыграв потери в самом конце года, так и не смог достигнуть январского уровня. В результате инвестор, купивший в начале года акции российских компаний на 100 тыс. руб. и реализовавший их в конце декабря, в среднем потерял бы порядка 3,4 тыс. руб.

"В период турбулентности наилучшую доходность показали как один из наиболее высокорисковых инструментов - криптовалюта, так и наиболее консервативные - золото и банковский депозит. Причем банковский вклад обогнал не только инфляцию, что само по себе нетривиальный результат, но и был привлекательнее фондового рынка. Следует учитывать: когда мы сравниваем индексы, мы попадаем в поле условностей и широких обобщений. Более-менее опытный инвестор будет скрупулезно отбирать акции с сточки зрения надежности эмитентов либо в рамках конкретной отрасли, не станет он и раньше времени продавать долговую бумагу только для того, чтобы зафиксировать прибыль по итогам года. Похожим образом обстоит дело с покупкой недвижимости: среднестатистическая российская семья, которой предстоит в течение 20 лет переплачивать за квартиру по ипотечному займу, вряд ли будет думать о доходности. Опытный же инвестор целенаправленно будет выбирать конкретный объект, тщательно оценивая все параметры", - обращает внимание президент FinExpertiza Елена Трубникова.

Доходность инвестинструментов в 2024 году на вложенные 100 тыс. руб.

Спекулятивная стратегия

В условиях волатильности спекулятивная стратегия, которая подразумевает нахождение наиболее выгодных точек входа и выхода из актива, могла бы способствовать заработку более крупных сумм, а в отношении убыточных инструментов - избежать потерь.

Биткоин остается бесспорным лидером и при спекулятивной стратегии. Наибольшей прибыли от покупки криптовалюты можно было добиться, купив ее в конце января и продав в середине декабря - заработок со 100 тыс. руб. составил бы порядка 186 тыс. руб.

Чтобы увеличить прибыль от золота, российскому инвестору необходимо было приобрести его в конце января, а реализовать в конце ноября. Тогда прибыль с вложенных в драгметалл 100 тыс. руб. достигла бы 50,8 тыс. руб.

Максимально заработать на курсе юаня можно было в случае покупки валюты во второй половине июня и ее продаже в конце ноября - доход от вложенных 100 тыс. руб. составил бы 27,2 тыс. руб.

Лучшим временем для покупки российских акций было начало года, однако продавать их следовало на пике в середине мая, тогда к вложенным 100 тыс. руб. можно было бы получить прибавку в 12 тыс. руб.

В сегменте ОФЗ наиболее эффективно было приобретать бумаги только в конце октября, тогда к концу года прибыль составила бы 10,8 тыс. руб.

Среднестатистический владелец московской квартиры, реализовавший ее в середине июля, мог бы получить по 6,1 тыс. руб. на каждые вложенные в начале года 100 тыс. руб.

Если бы инвестор со 100 тыс. руб. отложил приобретение корпоративных облигаций до середины декабря, а в конце года их продал, то рублевая прибыль достигла бы 5,2 тыс. руб.

Чтобы выиграть на курсе валют, необходимо было приобрести евро в двадцатых числах января, а реализовать в двадцатых числах февраля, тогда со 100 тыс. руб. удалось бы получить прибавку в 5 тыс. руб. Что касается доллара, то пока он еще торговался на Мосбирже, более выгодных точек входа и выхода, чем при пассивной стратегии, выявлено не было.

Максимальная доходность инвестинструментов в 2024 году при спекулятивной стратегии на вложенные 100 тыс. руб.

Запросить коммерческое предложение

Запросить коммерческое предложение