Eng

Eng

Как снизить риски контроля цен по внутригрупповым сделкам

16 ноября 2016

В сделках взаимозависимых лиц инспекции проверяют соответствие цен рыночному уровню. Отклонение приводит к доначислениям.

Чтобы подтвердить рыночность цен, чаще всего используют метод сопоставимой рентабельности (далее — МСР). Однако данный метод не всегда дает результаты, выгодные компании. Исправить это можно с помощью простых способов, которые позволяют менять параметры отбора сопоставимых компаний. Эти способы помогут обосновать, что цена по сделке лежит в рыночном интервале и оснований для доначисления участникам сделки налога на прибыль нет.

Критерии сопоставимости компаний оставляют возможность для маневра

МСР предусматривает сравнение рентабельности по сделке с взаимозависимым лицом с рыночным интервалом рентабельности. Его рассчитывают по данным отчетности независимых компаний, осуществляющих аналогичную деятельность (сопоставимые компании). Нужно, чтобы рентабельность по сделке находилась в пределах интервала.

Кодекс не содержит алгоритма поиска сопоставимых организаций. Пункт 5 статьи 105.8 НК РФ определяет лишь общие требования, которым они должны удовлетворять:

- сопоставимость деятельности и функций;

- положительная величина чистых активов;

- безубыточность;

- отсутствие участников — юридических лиц и дочерних обществ с долей участия более 25 процентов.

Это позволяет компаниям интерпретировать результаты отбора в выгодном для себя свете. Важно лишь помнить о том, что любые решения, связанные с расширением либо ограничением объема выборки, должны иметь разумное экономическое или иное объяснение. Иногда, чтобы обосновать подход к отбору сопоставимых компаний, приходится корректировать условия сделки.

Компания может варьировать и комбинировать коды ОКВЭД

Кодекс называет один инструмент — Общероссийский классификатор видов экономической деятельности (ОКВЭД), с помощью которого можно определить сопоставимость деятельности организаций (подп. 1 п. 5 ст. 105.8 НК РФ). Это не исключительный вариант, компания может предложить и другие. Но на практике круг сопоставимых российских организаций при МСР определяют, как правило, именно по кодам ОКВЭД. Достоинство такого способа в том, что этот базовый параметр присвоен всем без исключения компаниям и отражает вид деятельности каждой компании на базе единого стандарта классификации.

Тактика в этом случае основана на иерархичности и последовательности ОКВЭД. Код может насчитывать от двух до шести знаков в зависимости от уровня детализации (см. табл. 1). Таким образом, в ОКВЭД содержатся коды видов деятельности разного уровня.

Таблица 1. Структура кодов ОКВЭД

|

Уровень детализации |

Вид группировки |

Пример |

|

ХХ |

Класс |

70 «Операции с недвижимым имуществом» |

|

ХХ.Х |

Подкласс |

70.3 «Предоставление посреднических услуг, связанных с недвижимым имуществом» |

|

ХХ.ХХ |

Группа |

70.31 «Деятельность агентств по операциям с недвижимым имуществом» |

|

ХХ.ХХ.Х |

Подгруппа |

70.31.1 «Предоставление посреднических услуг при покупке, продаже и аренде недвижимого имущества» |

|

ХХ.ХХ.ХХ |

Вид |

70.31.12 «Предоставление посреднических услуг при покупке, продаже и аренде нежилого недвижимого имущества» |

Налоговые нормы не уточняют, коды какой глубины детализации нужно или можно использовать, чтобы выбрать сопоставимые компании. Исходя из общих принципов трансфертного ценообразования, отбор следует вести по коду с максимальной степенью детализации, имеющейся в ОКВЭД. Это конкретизирует требования к объектам поиска и в общем случае повысит достоверность выводов о сопоставимости. В то же время в ряде ситуаций будет оправданно, если компания использует коды более высокого порядка.

Пример

Во многих случаях в ОКВЭД описания кодов разного уровня полностью совпадают. Например, подкласс 51.7 «Прочая оптовая торговля» включает в себя единственную группу 51.70 с идентичным названием*.

В базах данных присутствуют как компании с кодом 51.70, так и некоторое число организаций, указавших при регистрации код 51.7. Поиск по коду 51.7 будет включать в себя в том числе и компании с подчиненным кодом 51.70, но не наоборот.

Таким образом, переход к коду более высокого порядка (51.7) в данной ситуации будет не только полностью правомерным (учитывая эквивалентность описаний кодов), но и позволит получить более широкую выборку и потенциально более широкий интервал рентабельности.

* В примере и далее коды ОКВЭД приводятся в соответствии с классификатором образца 2001 года (постановление Госстандарта России от 06.11.01 № 454-ст). Параллельно с ним действует классификатор 2007 года (приказ Ростехрегулирования от 22.11.07 № 329‑ст), в котором коды для многих видов деятельности изменились. Например, коду 51.64.3 «Оптовая торговля офисной мебелью» (ОКВЭД-2001) соответствует код 51.85.2 по ОКВЭД-2007. В подобных случаях необходимо использовать одновременно оба кода, чтобы получить максимально объективную выборку.

Часто бывает так, что предмет сделки можно подвести сразу под два или более кодов ОКВЭД. В этом случае имеются следующие варианты действий:

- использовать один из кодов;

- вести поиск одновременно по нескольким кодам.

В любом случае сделанный выбор необходимо будет тщательно обосновать.

Пример

Одна компания группы оказывает другой маркетинговые услуги, связанные с исследованием рынка. Рентабельность по анализируемой сделке составила 30 процентов.

В наибольшей степени отражает содержание данной деятельности код ОКВЭД 74.13.1 «Исследование конъюнктуры рынка». Поиск по данному коду выдает 562 компании, интервал рентабельности составляет 2,25–27,09 процента. Этот результат влечет налоговые риски для компании — заказчика услуг в части признания расходов по сделке.

Код ОКВЭД более высокого уровня — 74.13 «Исследование конъюнктуры рынка и выявление общественного мнения». Использовать его не получится, поскольку исполнитель не проводил опросы общественного мнения.

Но допустимо в дополнение к коду 74.13 использовать код 74.14 «Консультирование по вопросам коммерческой деятельности и управления». Этот вид деятельности включает в себя в том числе «консультирование по вопросам управления маркетингом». Такое решение нужно обосновать. Для этого в договоре или в дополнительном соглашении к нему следует предусмотреть, что исполнитель обязан также предоставить заказчику рекомендации, как использовать результаты исследования для формирования рыночной стратегии, увеличения объема продаж и т. п.

Поиск сразу по двум кодам выдает 5167 компаний, интервал рентабельности — 2,8–45,4 процента. Таким образом, рентабельность по сделке лежит в интервале*.

* Интервалы рентабельности рассчитаны с помощью системы «АСТРА» на основании данных отчетности компаний за 2012–2014 годы (рассчитываемый показатель — рентабельность затрат). Дополнительная проверка компаний, попавших в выборку, не проводилась. Все примеры только иллюстрируют рассматриваемые в статье подходы и не могут использоваться для практических целей без дополнительного анализа и проверки.

Можно ограничить регион поиска

Как правило, поиск сопоставимых компаний производят по Российской Федерации в целом. Но можно ограничить круг сопоставимых компаний определенным регионом. Это позволит сократить объем выборки и уменьшить объем дальнейшей работы по анализу полученных данных.

К тому же ограничение объема выборки по региону может заметно влиять на границы интервала рентабельности. Одна из причин — в большинстве отраслей участники рынка распределены по территории России неравномерно. Например, в Москве и других крупных городах уровень конкуренции может быть несравним с другими регионами. В тех регионах, где конкуренция выше, показатели рентабельности при прочих равных условиях будут ниже. Это объясняется тем, что для сохранения конкурентных преимуществ компании вынуждены работать с меньшей нормой прибыли.

Пример

Материнская компания, находящаяся в Москве, оказывает дочернему обществу услуги по поддержке и адаптации ERP-системы. Данному виду деятельности соответствует код ОКВЭД 72.20 «Разработка программного обеспечения и консультирование в этой области». Рентабельность по сделке составила 2 процента.

Отбор по коду 72.20 без ограничения региона (т. е. по всем российским компаниям) выдает 2992 компании и интервал рентабельности 2,7–33,8 процента. Рентабельность по анализируемой сделке ниже интервала, что создает риск доначи

Однако если вести отбор только из числа компаний, зарегистрированных в Москве, то поиск выдаст 786 компаний. Интервал рентабельности тогда составит 1,6–27,4 процента. Сделка попадает в интервал.сления налога на прибыль материнской компании.

Влияние конкурентного положения на показатели рентабельности принимается во внимание и в международной практике (см. п. 2.71 Руководства ОЭСР по трансфертному ценообразованию , далее — Руководство ОЭСР). Поэтому необоснованно сравнивать компании, находящиеся в разных конкурентных условиях. Чтобы объяснить ограничение круга сопоставимых компаний по географическому признаку, можно составить и включить в подтверждающую документацию диаграммы, наглядно отражающие плотность рынка в разных регионах. Это поможет убедить проверяющих в том, что выбор конкретного региона (регионов) не является произвольным, а продиктован реальными экономическими факторами и имеет целью повысить достоверность результатов анализа.

Ограничение размера выручки даст нужный эффект

Поиск по ОКВЭД покажет все компании, осуществляющие заданный вид деятельности, от лидеров отрасли до самых небольших участников рынка. Если в результате интервал рентабельности получается слишком широким, можно ограничить размер годовой выручки искомых компаний.

Для корректировки по признаку объемов оборота можно использовать предельные значения, в соответствии с которыми определяются субъекты малого и среднего бизнеса. Эти показатели устанавливает Правительство РФ.

МСР оперирует отчетностью за прошлые периоды. Поэтому целесообразно ориентироваться на показатели, которые в этих периодах и применялись. С 1 августа 2016 года актуальны интервалы, установленные постановлением Правительства РФ от 04.04.16 № 265. До этого более года действовало постановление Правительства РФ от 13.07.15 № 702. При обосновании цен за 2015 год оперируют данными за 2012–2014 годы. В этом случае используют показатели, установленные постановлениями Правительства РФ от 09.02.13 № 101 (см. табл. 2 на стр. 33), от 22.07.08 № 556.

Таблица 2. Интервалы годового размера выручки с 01.01.13 по 25.07.15 (млн руб.)

|

Категория |

Годовой размер выручки |

|

Микропредприятия |

Не более 60 |

|

Малые предприятия |

От 60 до 400 |

|

Средние предприятия |

От 400 до 1000 |

|

Крупные предприятия |

Свыше 1000 |

Сначала нужно определить, к какой из категорий относится тот из участников сделки, который получает по ней доход. Исходя из этих данных, компания ограничивает размер выручки потенциально сопоставимых компаний соответствующими значениями. В зависимости от возможностей используемой базы данных указанным значениям может соответствовать либо среднегодовой размер выручки искомых компаний, либо выручка за последний год из числа анализируемых.

В обоснование данного решения можно привести следующие доводы. Компании, годовой оборот которых существенно различается, могут осуществлять свою деятельность в несопоставимых коммерческих и (или) финансовых условиях, что отражается на показателях рентабельности. Например, значительная доля микропредприятий применяет упрощенную систему налогообложения и другие специальные налоговые режимы. Эти компании несут пониженное налоговое бремя по сравнению с компаниями на общей системе и не могут полноценно сравниваться с ними.

Кроме того, как отмечается в пункте 3.43 Руководства ОЭСР, объем выручки может влиять на относительное конкурентное положение сторон сделки. Это также должно учитываться при анализе сопоставимости.

Пример

Компания сдает «сестринской» компании в аренду торговые и офисные помещения в Москве. Рентабельность по сделке составила 8 процентов.

Поиск по коду 70.20.2 «Сдача внаем собственного нежилого недвижимого имущества» среди компаний, находящихся в Москве, выявил 2167 организаций. Интервал рентабельности составил 9,5–154,3 процента.

Арендодатель относится к среднему бизнесу. Он ограничил поиск по этому критерию, выбрав для расчета интервала рентабельности компании с выручкой от 400 млн до 1 млрд рублей (за 2014 г.). В итоговую выборку попали 17 компаний. Интервал рентабельности составил 5,7–136,5 процента. Рентабельность по анализируемой сделке в этом случае ложится в рассчитанный интервал.

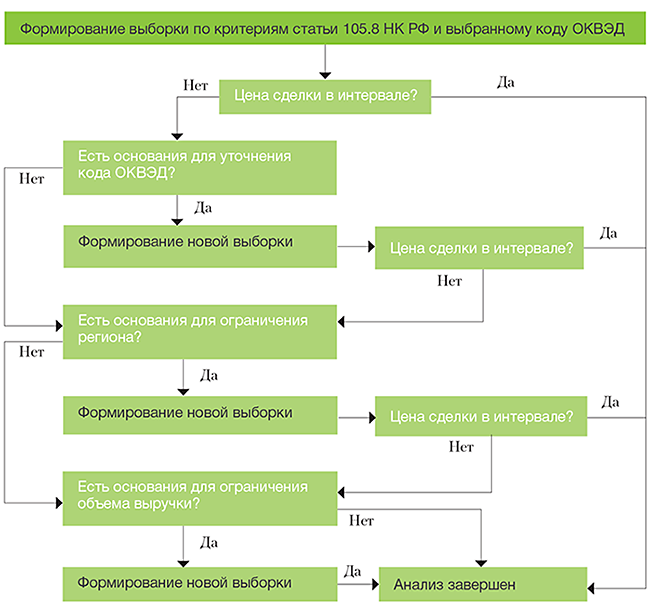

Алгоритм позволит не упустить важные элементы

Перечисленные способы обоснования цен при использовании МСР не ограничивают возможности для маневра. Мы рассмотрели только основные варианты. Но практика показывает, что удовлетворительные результаты можно получить, используя только их. Различные комбинации в большинстве случаев дают приемлемые показатели. Удается либо полностью избежать доначислений, либо снизить их до допустимого уровня.

Если же, несмотря на все усилия, рентабельность никак «не желает» ложиться в интервал, это верный признак того, что цена сделки явно нерыночная и компании стоит задуматься о пересмотре своей политики ценообразования.

Для работы компания может использовать алгоритм, который не даст пропустить значимые для применения МСР элементы (см. схему). В алгоритме отражена наиболее логичная последовательность действий. Они выстроены в порядке снижения их субъективной значимости для целей трансфертного анализа. Но каждая компания может изменить эту схему, выбрать иную последовательность с учетом особенностей конкретной сделки и ее условий.

Алгоритм подбора параметров отбора сопоставимых компаний

В журнале «Практическое налоговое планирование» № 11/2016 опубликована статья

Запросить коммерческое предложение

Запросить коммерческое предложение