Eng

Eng

Аналитики назвали отрасли и регионы с наибольшей налоговой нагрузкой на бизнес

21 апреля 2022

Скачать xlsxНалоговая нагрузка на российский бизнес в 2021 году составила 10,55% от совокупной выручки, увеличившись по сравнению с 2020 годом на 5,7% (с 9,98%), при этом не достигнув допандемийного уровня - подсчитала аналитическая служба аудиторско-консалтинговой сети FinExpertiza. Из трех крупнейших отраслей экономики наибольшую долю выручки отчисляет в казну добывающая промышленность (40,7%), которая и обеспечила рост среднего показателя налоговой нагрузки. В обрабатывающей промышленности (7,5%) и сфере торговли (2,8%) фискальная нагрузка значительно ниже среднероссийского уровня и, как и в большинстве других макроотраслей, за истекший год не увеличилась.

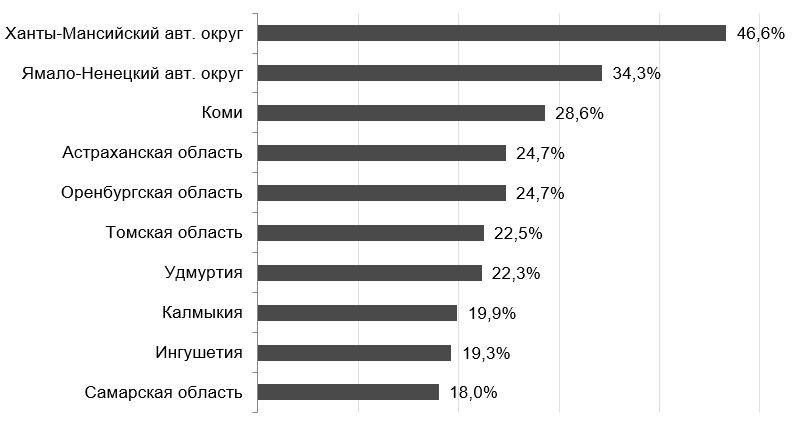

Среди регионов по уровню налоговой нагрузки на бизнес лидируют территории с высокой долей добывающего сектора. В первую десятку рейтинга вошли Ханты-Мансийский автономный округ (предприятия направили в бюджет 46,6% своей выручки), Ямало-Ненецкий автономный округ (34,3%), Коми (28,6%), Астраханская область (24,7%), Оренбургская область (24,7%), Томская область (22,5%), Удмуртия (22,3%), Калмыкия (19,9%), Ингушетия (19,3%) и Самарская область (18%).

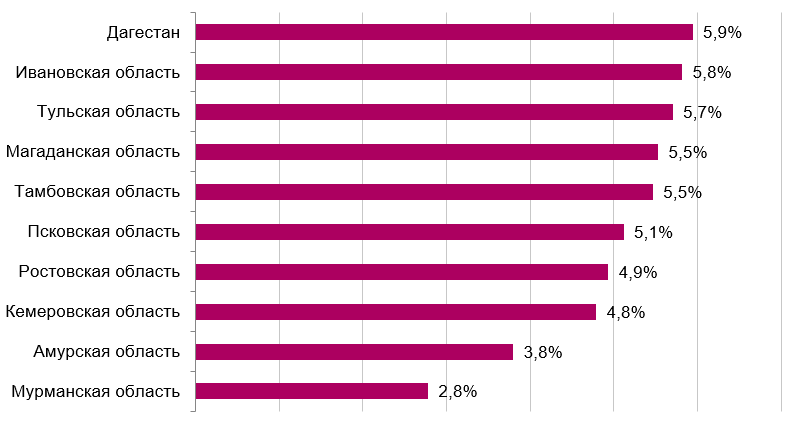

Меньше всего средств перечислили в бюджет предприятия Мурманской области (2,8% от совокупной выручки), Амурской области (3,8%), Кемеровской области (4,8%), Ростовской области (4,9%), Псковской области (5,1%), Тамбовской области (5,5%), Магаданской области (5,5%), Тульской области (5,7%), Ивановской области (5,8%) и Дагестана (5,9%).

Фискальное бремя

В исследовании под налоговой нагрузкой понимается отношение суммы налогов и сборов (без учета страховых взносов) по данным статистической отчетности ФНС России к обороту предприятий по данным Росстата, выраженное в процентах. Соответствующую формулу при расчете налоговой нагрузки использует ФНС. Для налоговых органов отраслевые показатели налоговой нагрузки являются ориентиром при планировании проверок бизнеса: если доля выручки, которую предприятие направляет на уплату налогов, оказывается существенно ниже среднего значения по отрасли, то это может стать основанием для проведения в отношении такого бизнеса контрольных мероприятий. Рассчитываемый показатель не оценивает влияние налоговой системы на финансовые результаты предприятий, поскольку выручка не является базой для начисления налогов.

При расчете среднегодового показателя налоговой нагрузки для бизнеса в целом и каждой отдельной отрасли аналитики использовали суммарные данные по обороту предприятий за каждый месяц 2021 года - финальные уточненные данные по обороту по итогам года, которые будут доступны позднее, могут отличаться. При анализе налоговой нагрузки на бизнес в региональном разрезе использовались последние актуальные данные по обороту предприятий за 10 месяцев 2021 года, они соотносились с данными по размеру уплаченных налогов и сборов за аналогичный период.

Выручка российских предприятий в 2021 году составила 266,65 трлн руб., а совокупные налоговые платежи - 28,13 трлн руб. Первый показатель увеличился по сравнению с 2020 годом на 28,5%, второй - на 35,8%. Таким образом, рост налоговых отчислений в бюджетную систему обогнал рост доходов бизнеса, компенсировав существенное снижение налогового бремени для предприятий в кризисном 2020 году.

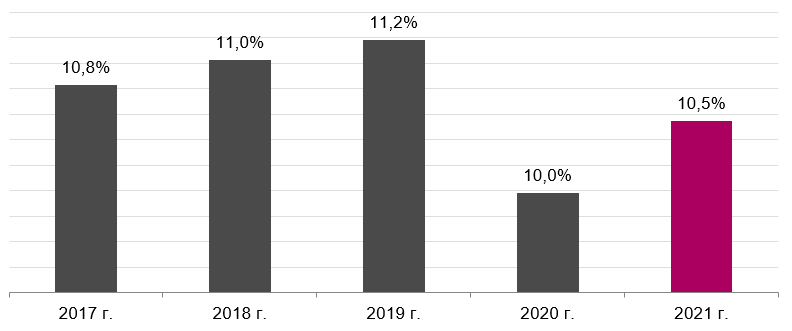

В результате доля выручки российского бизнеса, которая приходится на уплату налогов и обязательных сборов в бюджет, то есть налоговая нагрузка, составила 10,55%, увеличившись с 9,98% в 2020 году (на 5,7%, или на 0,57 процентного пункта).

За последние пять лет налоговая нагрузка на бизнес была на минимуме как раз в коронакризисном 2020 году, на максимуме - в допандемийном 2019-м (11,2%).

Уровень налоговой нагрузки на бизнес по годам

Основные плательщики

Среди крупнейших макроотраслей наибольшая налоговая нагрузка фиксируется в добыче полезных ископаемых: в 2021 году добывающие предприятия перечислили в казну 40,7% от своей совокупной выручки, а конкретно компании нефтегазового сектора - 57%. Добывающая отрасль на фоне сырьевого ралли обеспечила свыше трети всех налоговых поступлений в бюджетную систему России за минувший год (35,5%, в 2020 году - 26%) и является безусловным лидером по этому показателю, а по совокупной выручке занимает третье место после торговли и обрабатывающей промышленности. Фактически нагрузка на сектор вернулась на допандемийный уровень 2019 года - тогда она составляла 41,4%. В 2020 году она снижалась до 35,2% вследствие обвала нефтяных цен в разгар коронакризиса.

Среди всех макроотраслей самая высокая фискальная нагрузка отмечается в сфере образования - 61,4%. Однако это объясняется особенностями структуры этого сектора - превалирующей долей государственных образовательных учреждений и незначительным относительно других отраслей денежным оборотом. Одни лишь налоговые отчисления с зарплат сотрудников сопоставимы с половиной всех средств, заработанных непосредственно учебными заведениями, которые функционируют за счет бюджетных денег.

На третьем месте, после образовательной сферы и добычи, следует область культуры, спорта и развлечений, где налоговая нагрузка составляет 25,5%. Далее располагаются операции с недвижимостью (22,2%), административная деятельность (сюда относится аренда оборудования, обслуживание зданий, охрана, хозяйственное обеспечение предприятий, деятельность колл-центров и прочие вспомогательные услуги для бизнеса; 18,9%), сфера информации и связи (включает IT, телекоммуникации, СМИ, создание контента; 15%), профессиональная, научная и техническая деятельность (консалтинг, юриспруденция, инженерия, аналитика, менеджмент; 13,3%), строительство (10,7%).

Ниже среднеотраслевой фискальная нагрузка в здравоохранении (9,7%), сфере водоснабжения и сбора отходов (9,3%), гостиничном бизнесе и общепите (9,2%), а также в важнейшей для экономики отрасли обрабатывающей промышленности (7,5%), второй по оборотам и по размеру налоговых отчислений (обеспечила 17,2% всех налоговых поступлений в 2021 году).

Минимальную долю от совокупной выручки платят предприятия энергетики (обеспечение электроэнергией, газом и паром, кондиционирование воздуха; 7%), транспортировки и хранения (6,2%), сельского хозяйства (4,7%) и, наконец, оптовой и розничной торговли (2,8%) - первой отрасли по совокупной выручке и третьей по величине налоговых отчислений (обеспечила 10,6% всех налоговых поступлений).

Налоговая нагрузка по видам экономической деятельности в 2021 году

"По сравнению с 2020 годом среди всех макроотраслей налоговая нагрузка фактически выросла лишь в сельском хозяйстве - примерно на 24%, при этом она по-прежнему осталась на минимальном уровне, а также в добывающей промышленности - на 16%. Среди отдельных отраслей выделяется металлургическое производство, где нагрузка увеличилась сразу на 42% - с 3,4% до 4,9%, то есть сохранилась на невысоком уровне относительно среднего показателя в обрабатывающей промышленности. Таким образом, выявленный в 2021 году рост средней налоговой нагрузки на бизнес был связан с увеличением отчислений в бюджет со стороны добывающих производств, в первую очередь нефтегазового сектора, из-за сильного подорожания энергоносителей. Налогообложение нефтегазовой отрасли устроено так, что ставки привязаны к стоимости нефти и растут вместе с ней", - объясняет президент FinExpertiza Елена Трубникова.

Регионы под нагрузкой

Наибольшая средняя налоговая нагрузка на бизнес отмечается в регионах, где превалируют добывающие отрасли. Самую крупную долю выручки в январе-октябре 2021 года направили в бюджет предприятия нефтегазового севера - Ханты-Мансийского автономного округа (46,6%), Ямало-Ненецкого автономного округа (34,3%) и Республики Коми (28,6%). В первую десятку рейтинга также вошли Астраханская область (24,7%), Оренбургская область (24,7%), Томская область (22,5%), Удмуртия (22,3%), Калмыкия (19,9%), Ингушетия (19,3%) и Самарская область (18%).

Регионы с наибольшей налоговой нагрузкой на бизнес

Наименьшую долю выручки перечислили в казну предприятия Мурманской области (2,8%), Амурской области (3,8%), Кемеровской области (4,8%), Ростовской области (4,9%), Псковской области (5,1%), Тамбовской области (5,5%), Магаданской области (5,5%), Тульской области (5,7%), Ивановской области (5,8%) и Дагестана (5,9%).

В Мурманской области, Амурской области и Магадане низкая среднеотраслевая налоговая нагрузка связана по большей части с огромными возвратами экспортерам НДС, которые превысили размер исчисленного налога. В результате по этим трем регионам зафиксированы отрицательные поступления НДС на миллиарды рублей. В оставшихся 7 субъектах низкая средняя фискальная нагрузка объясняется невысокой долей нефтегазодобычи (к примеру, развитая в Кемеровской области добыча угля облагается гораздо меньшими налогами).

Регионы с наименьшей налоговой нагрузкой на бизнес

Запросить коммерческое предложение

Запросить коммерческое предложение